E&E N¤ 103 abril/junho de 2019

Opinião:

A Dívida Externa e o Passivo Externo saíram do Biombo

Carlos Feu Alvim e Olga Mafra

Resumo

O Banco Central do Brasil vinha, até 2017, corroborando a ideia de que “a dívida externa acabou”.

No início de 2018, o BCB ensaiou mostrar, em Nota para a Imprensa, o valor completo da dívida externa bruta que era praticamente o dobro da anteriormente anunciada. Os números não eram verdadeiramente novos, simplesmente estavam escondidos por um biombo que separava as notas escritas das planilhas, divulgadas como anexo.

No restante de 2018, entre a Nota à Imprensa e as tabelas, voltou a ser colocado um biombo que camuflou a dívida total no resto do ano. Também apareceu e desapareceu o item sobre Posição Internacional de Investimentos que revela um passivo externo bruto de 1,4 US$ trilhão.

Em março de 2019, o BCB divulgou notas que mostravam uma dívida externa bruta de 677 bilhões de dólares e uma dívida líquida de US$ 285 bilhões. Nos meses seguintes, houve um aparente retrocesso, mas os números da Nota para a Imprensa sobre o Setor Externo voltaram a mostrar os números completos em junho.

Palavras chave:

Dívida externa, posição internacional de investimentos, PII, dívida externa líquida, reservas internacionais, FMI, balanço de pagamentos.

Sumário

A Dívida Externa e o Passivo Externo saíram do Biombo.

- Dívida Externa e PII nas Notas para a Imprensa do Banco Central

- As Idas e Vindas da Dívida no Biombo do Banco Central ou Como manter viva a Ilusão do Fim da Dívida Externa

- A Nova Forma de Apresentação da Dívida Externa

- A Evolução do Valor das “Dívidas”

- A Dupla Face da Dívida

- Dívida Externa do Brasil Comparada com a de Outros Países do Terceiro Mundo

Anexo 1: Tabela da Dívida Externa Bruta (DEB) e Líquida por País (DEL), Dados WDI – Banco Mundial

_____________

1. Dívida Externa e PII nas Notas para a Imprensa do Banco Central

O Banco Central do Brasil – BCB introduziu dois novos itens no texto das notas mensais para a imprensa sobre Estatísticas do Setor Externo[1]: Posição Internacional de Investimentos – PII e Dívida Externa. É uma novidade, pois normalmente, os títulos se repetem a cada nova edição, variando o conteúdo relativo ao mês. Durante anos constavam, no austero estilo do BCB, os títulos que se resumiam a três: Balanço de Pagamentos, Reservas Internacionais (cinco ou seis linhas) e Dívida Externa. Ocasionalmente, outros itens eram acrescentados para assinalar modificações. Até 2017, o valor da dívida mencionado era apenas o relativo a dívidas bancárias. Não eram incluídos os itens relativos às operações intercompanhia e títulos de renda fixa em mãos de não residentes, conforme estipula o Manual do FMI que orienta a elaboração das contas nacionais.

O valor tradicional da dívida externa até 2017 e as linhas sobre a reserva serviam de biombo para dizer que tudo estava tranquilo na área da dívida externa. Essa era a versão da nota escrita; já nas planilhas anexas, era apresentada uma realidade menos otimista do que os textos da nota de março de 2019 (Banco Central do Brasil 2019) revelaram claramente.

Com efeito, a Nota[2] apresentou o valor total da dívida externa como de 666 bilhões de dólares, rompendo a prática de tomar como referência apenas a parcela correspondente a empréstimos externos de 321 US$ bilhões. Também apresentou e discutiu a Posição Internacional de Investimentos – PII cujo valor do Passivo atingiu 1,5 trilhão de dólares em fevereiro de 2019[3].

Deve-se louvar a clareza da postura da nova direção do Banco Central ao abordar esses assuntos de forma clara e transparente[4].

2. As Idas e Vindas da Dívida no Biombo do Banco Central ou Como manter viva a Ilusão do Fim da Dívida Externa

No ano de 2007 o país celebrava o fim da dívida externa e a Revista ISTOÉ comentava:

A dívida externa acabou – Segundo o Banco Central ela era de 194,6 bilhões em outubro, aí contando as dívidas dos governos e das empresas privadas. Atualmente as reservas estão em torno de US$ 176 bilhões. Estima-se que até março de 2008 a dívida total será igual ao nível de reservas. Mas o País nem precisaria chegar a tanto para decretar o fim dessa ameaça que paralisou o Brasil em duas moratórias (1982 e 1998) e em outras duas agudíssimas crises de liquidez (1992 e 1998).

Por LUCIANO SUASSUNA E LANA PINHEIRO em 26/12/07

https://istoe.com.br/6798_A+ERA+DA+COMPETICAO/

__________

Esses números podem ser confirmados na série de notas que o Banco Central do Brasil mantém a disposição do público[5] desde janeiro de 1998. A verdade que pode ser extraída destes dados é que o fim da dívida externa, no conceito que era adotado na época, realmente existiu, por volta de 2008, um momento em que as reservas internacionais superaram as dívidas. A evolução temporal da dívida externa será discutida no próximo item, mas com os dados recuperados na metodologia do BPM6 onde a dívida externa foi revista para cima.

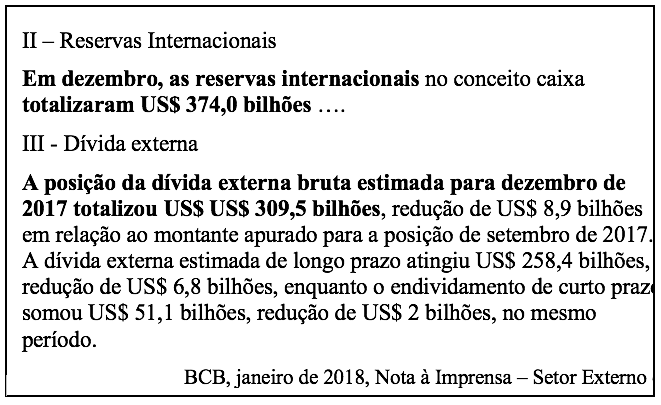

No ano de 2017, as notas para a imprensa do setor externo apresentaram dívida externa bruta e reserva, aproximadamente, estáveis. Na Nota de janeiro de 2018 constava:

Ou seja, a dívida líquida seria de cerca de – US$ 60 bilhões de dólares, que corresponde a um superávit, de mesmo valor absoluto. Esperava-se, logicamente com isso, induzir confiança junto ao público interno e, frente aos parceiros no setor externo, nas contas externas brasileiras.

No mês seguinte, o BCB informa uma dívida externa bruta que é quase o dobro da dívida do mês anterior sem oferecer na Nota nenhuma explicação para a mudança.

A data errada (janeiro de 2017, ao invés de janeiro de 2018) faz pensar que fosse um possível “erro do estagiário” momentaneamente encarregado de preencher a Nota. O que se segue, na descrição da dívida, no entanto, mostra que o BCB finalmente estaria informando para o público brasileiro o que já informava às autoridades monetárias internacionais: uma dívida bruta de cerca de US$ 700 bilhões que as tabelas anexas já registravam.

Surpreendentemente não houve reações negativas por parte da imprensa. Talvez isso tenha ocorrido pela estratégia de idas e vindas adotada pelo BCB, talvez porque os que realmente têm capacidade de acompanhar os dados o fazem a partir das tabelas anexas. De qualquer forma, uma mudança dessa ordem em uma nota para a imprensa talvez só tenha passado despercebida pelos momentos tumultuados que vivíamos na época (tratativas do impeachment).

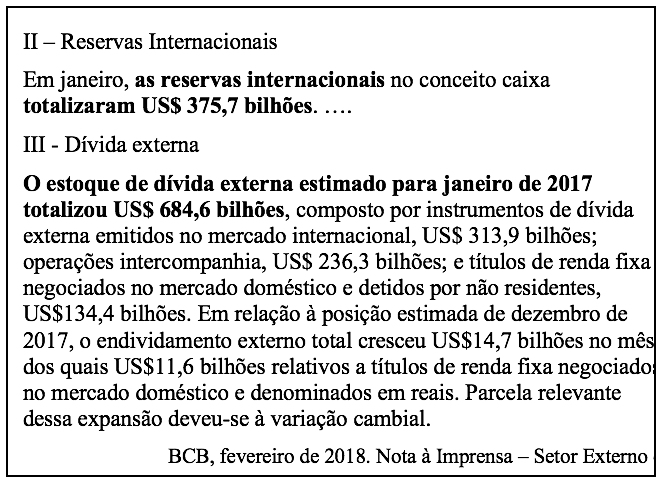

No mês seguinte, o dado foi confirmado no mesmo valor de US$ 676 bilhões, para fevereiro de 2018, desta vez com a data certa, nada foi dito sobre a dívida externa.

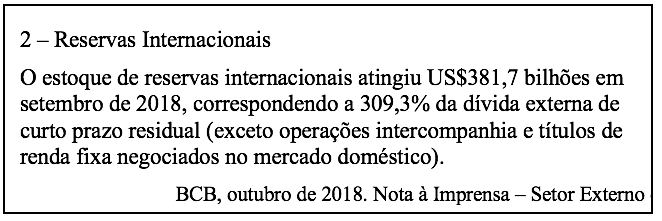

Nos meses que se sucederam não se fez mais menção do valor da dívida externa: só figura o título “reservas internacionais” e seu valor é comparado com uma fração do valor da dívida externa “tradicional”, prolongando a ilusão sobre o desaparecimento da dívida externa. Eis o texto mostrado em outubro de 2018 sobre as reservas:

Desse modo, as reservas eram mostradas como o triplo de uma fração da dívida tradicional que exclui (como indicam os parênteses) os itens recomendados pelo FMI. Foi retomado o procedimento já adotado durante todo o ano de 2018.

Finalmente, no ano de 2019, o Banco Central já passou a mencionar explicitamente em três das seis notas emitidas o valor da dívida externa completa. Espera-se que tenham cessado as recaídas da dívida externa para trás do biombo o que ainda ocorreu na metade dos boletins divulgados neste ano. Dentro de um novo formato gráfico, adotado a partir de maio de 2018, a dívida externa é mostrada com todos os seus componentes em gráfico atualizado, aproveitando de uma maneira mais clara todo o denso conteúdo sempre oferecido nas planilhas anexas. Também houve progresso importante na maneira de apresentar os dados do balanço de pagamentos.

3. A Nova Forma de Apresentação da Dívida Externa

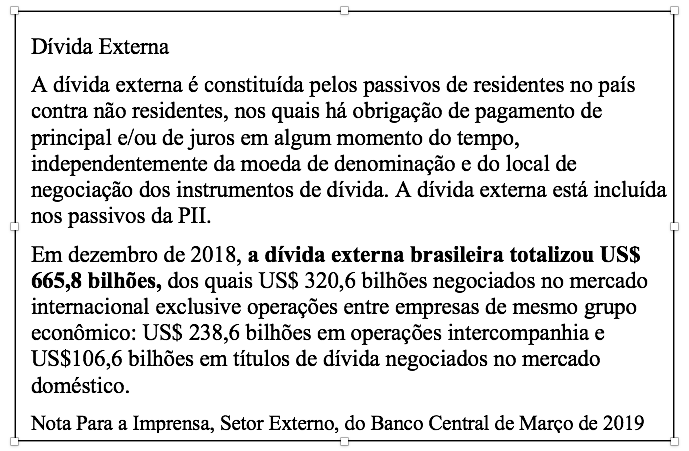

Em março de 2019, a Nota informava:

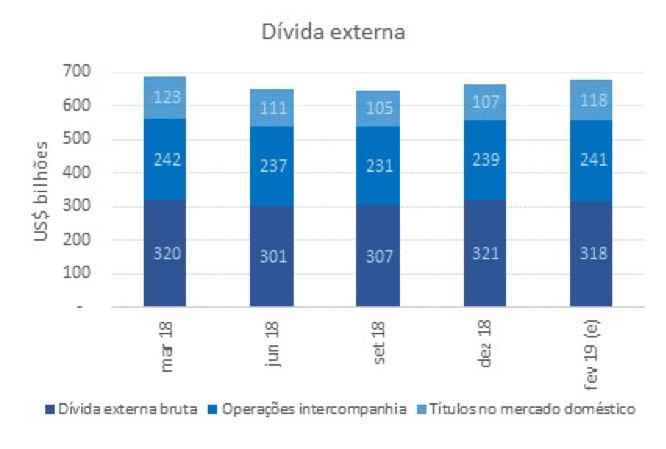

Ou seja, o Banco Central disse, com todas as letras, que a dívida externa é de cerca de US$ 670 bilhões, como é mostrado na Figura 1 que também consta da Nota. De certa forma, o texto desta vez foi mais longe que a planilha ao nominar “dívida externa” o valor do último item que recebe, na planilha, a longa denominação “dívida externa bruta, inclusive operações intercompanhia e títulos de dívida negociados no mercado doméstico”.

Figura 1: Ilustração sobre a dívida externa cujo valor em fevereiro de 2019 era US$ 677 bilhões (667 em dezembro de 2018)

Fonte: BCB Nota para a Imprensa de março de 2019.

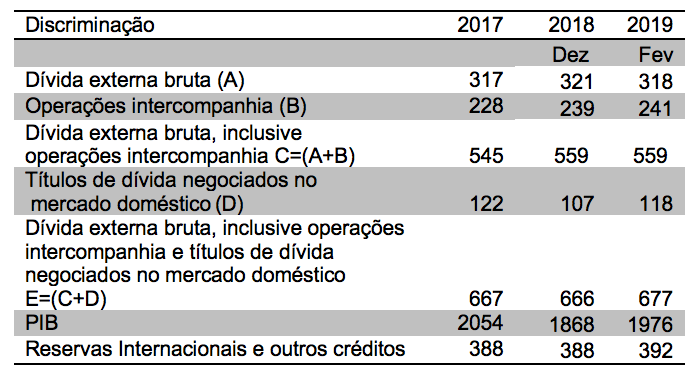

Dentro da definição do Manual de Balanço de Pagamentos e Posição Internacional de Investimentos 6ª edição – BPM6 (IMF 2009) seria mais correto chamar este total de “dívida externa bruta”, como mostra a Tabela 1[6].

Na Tabela 1 podem-se ver os valores para as “dívidas externas” brasileiras, sendo o item “A” utilizado para designar o que poderíamos chamar de “valor tradicional da dívida externa”. Os dados dessa tabela são apresentados para 2017, dezembro de 2018 e fevereiro de 2019; os correspondentes aos trimestres anteriores podem ser lidos na Figura 1 já mostrada.

A “dívida externa”, divulgada pela Nota do Banco Central, corresponde ao item E inclui as operações intercompanhia e os títulos de renda fixa negociados no mercado doméstico em posse de “não residentes”. Nas publicações internacionais, usa-se ainda o item C da Tabela 1, supostamente para manter a coerência no tratamento dos diversos países que ainda não se adaptaram às últimas modificações introduzidas pelo FMI.

Pela Tabela 1, observa-se que o valor da dívida líquida, ao final de 2018, no conceito tradicional era de -4%; isso justificaria falar no “fim da dívida externa” já que as reservas internacionais representavam 21% do PIB e a dívida bruta 17% do PIB (item A). Já se adotando “o conceito FMI”, a dívida externa bruta (item E) seria 36%, resultando uma dívida líquida de 15% do PIB[7].

Na análise comparativa com outros países, feita a seguir, serão usados valores da dívida líquida relativa ao PIB de 2017, mas ao invés de se considerar o item E, considera-se a dívida mostrada no item C.

Tabela 1: “Dívidas Externas” segundo o Banco Central em US$ bi (*)

4. A Evolução do Valor das “Dívidas”

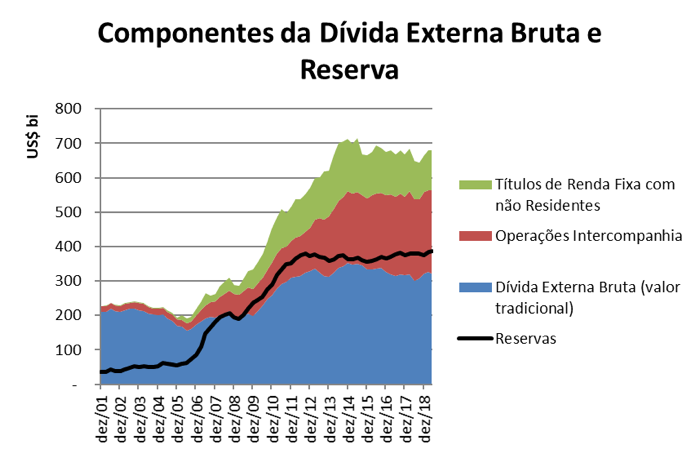

Os dados atuais revistos não mostram essa realidade. Isso acontece porque foram incorporados à nossa dívida externa, por orientação do FMI, valores antes considerados como investimentos. A Figura 2 é uma atualização do comportamento dos componentes da dívida que havíamos mostrado na revista E&E № 97. Mesmo os números atuais ainda indicam um período de conforto em relação à dívida externa que durou até a crise americana e mundial de 2008.

Figura 2: Dívida externa bruta com seus vários componentes comparados com as reservas internacionais (atualização de figura da E&E № 97)

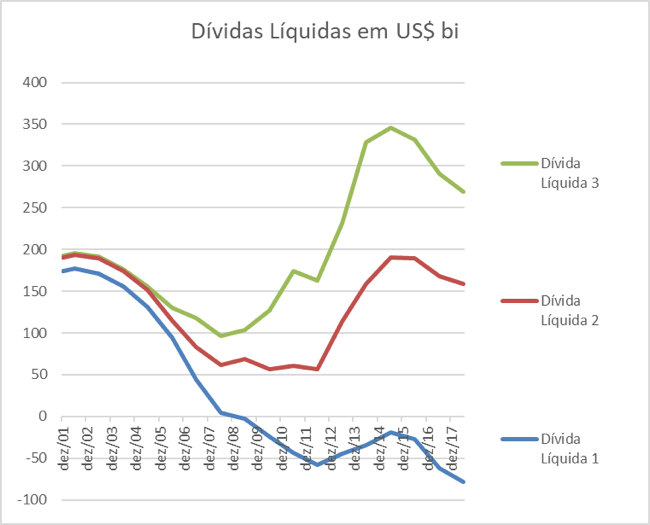

A diferença entre a dívida externa bruta e as reservas é a dívida externa líquida. Como estamos tratando de três níveis de dívida bruta podemos distinguir os seguintes valores de dívida líquida: o tradicional (dívida 1), o incluindo as operações intercompanhia (dívida 2) e o que inclui os títulos de renda fixa (dívida 3), representados na Figura 3. O gráfico dessa Figura corresponde à subtração da linha preta representada na figura anterior do total e subtotais também nela mostrados. Para facilitar a interpretação, foram mantidas as cores nas duas figuras.

Figura 3: Comportamento das dívidas externas líquidas (dívida – reservas), dívida 1 (no conceito tradicional bancário), dívida 2 (incluindo operações intercompanhia) e dívida 3 (incluindo títulos da renda fixa)

Pode-se observar que os valores da dívida tradicional se tornaram nulos ou negativos a partir de 2008. Os valores da dívida 2 incluem os movimentos de capitais entre as sedes no exterior e as aplicações ou reaplicações nas filiais brasileiras. Como se acreditava que a economia do Brasil reuniria condições para resistir à crise mundial de 2008 houve essa movimentação de capitais aproveitando, inclusive, os incentivos oferecidos pelos governos federal e estaduais. Também adquiriram importância as aplicações de capital em títulos de renda fixa, em sua maioria, ofertados pelo Tesouro Nacional. Isto serviu para suprir necessidades de financiamento do Governo. Foram encaradas como sinal de prestígio do País embora tivesse engrossado a dívida interna, como se pensava. Acabou sendo contabilizada como dívida externa por indicação do FMI.

5. A Dupla Face da Dívida

A dupla face da dívida externa corresponde, pois, a apresentar, para fins internos, o item A da Tabela 1 que se pode chamar de dívida externa bruta “tradicional” e, para fins externos, o item E (Tabela 1) da dívida “no conceito do FMI”.

Esta duplicidade não é um problema novo. O Banco Central sempre resistiu a incluir na dívida interna a dívida entre matriz e filial. A partir de 2015, com a adoção do BPM6 do FMI, o BCB passou a incluir também, nas tabelas da dívida, não só os investimentos, mas também os reinvestimentos das empresas de capital externo aqui instaladas[8]. Assim, passou a reconhecer as aplicações, em moeda local, de não residentes (item D) e adicionou uma parcela ao item C. Com isso aumentou a dívida externa de cerca de 120 bilhões de dólares em 2015.

Esse apego ao conceito tradicional da dívida tem suas justificativas políticas e está relacionado a um suposto desaparecimento da dívida externa, bastante comemorado pelos governos anteriores, no que seria o “fim da dívida externa”, como já comentamos anteriormente.

Desse modo, a reserva internacional era (ou é[9]) comparada a uma parte da dívida externa bruta que não inclui as parcelas que o Manual do Balanço de Pagamentos do FMI recomenda e que o BCB aceitou.

6. Dívida Externa do Brasil Comparada com a de Outros Países do Terceiro Mundo

6.1 Dívida Externa Bruta

O Banco Mundial publica os indicadores mundiais WDI (Banco Mundial 2018) com base nas informações dos países. Os últimos dados compilados para o Brasil são de 2017. Neles, o Estoque da Dívida Externa registrado é de US$ 543,3 bilhões, o que é coerente com o item C mostrado na Tabela 1 e, portanto, não incorpora ainda o item D da tabela. Este foi acrescentado à dívida externa brasileira em 2015 com a adoção da nova sistemática do FMI para a apuração do balanço de pagamentos (BPM6)[10].

A base de dados WDI (Banco Mundial 2018), fornece os dados econômicos principais ao longo de vários anos para a quase totalidade dos países. Para a dívida externa, no entanto, o Banco Mundial não publica os dados para os países mais ricos (quase todos da OCDE), nem de alguns outros (Argentina, Cuba, Coreia do Norte, etc.) bem como de alguns países da África. O mapa dos países em que o Banco Mundial divulga os dados da dívida quase coincide com o do chamado Terceiro Mundo. Por essa razão, usamos os dados do Banco Mundial para a comparação com os países do terceiro mundo e os do FMI quando desejávamos fazer comparações mais abrangentes.

A comparação dos dados da dívida externa nos diversos países oferece detalhes interessantes que merecem uma análise complementar. Para a finalidade deste artigo, vale a pena se concentrar na fração do PIB comprometida com a dívida externa bruta.

A Figura 4 permite comparar o conjunto de países em relação ao endividamento médio relativo ao PIB em 2017, que foi de 25% para os países do terceiro mundo. Este valor é baseado na razão dívida total / PIB total e consiste em uma média ponderada que toma como peso o valor do PIB[11].

Figura 4: Valores da dívida bruta de países do terceiro mundo relativos à média – Dados: WDI Banco Mundial

Note-se que os valores da dívida externa brasileira, divulgados internacionalmente (27% do PIB), estão ligeiramente acima da dívida média dos países do terceiro mundo (25% do PIB). Deve-se assinalar que esse valor ainda não inclui a parte dos títulos de renda fixa. Isso elevaria o comprometimento com a dívida a cerca de 33% do PIB brasileiro. Como, quase certamente, o Banco Mundial está aplicando um procedimento homogêneo para os vários países, é melhor fazer as comparações com os dados fornecidos por essa base de dados.

Na Tabela 2, estão indicados os valores das dívidas externas bruta e líquida para alguns países selecionados; a tabela completa é mostrada no Anexo 1.

Comparando a situação da dívida externa bruta com os demais componentes do BRICS, a situação do Brasil (27% do PIB) é intermediária entre a da Rússia (32%) e da Índia (20%), pior que da China (14%) e melhor que a África do Sul (52%).

O nível atual da dívida bruta brasileira está pouco acima da média dos países do terceiro mundo. Mesmo não sendo uma posição inteiramente confortável, essa posição não é ainda motivo de alarme. Definitivamente, esse não é o fator determinante da crise econômica atual.

Deve-se lembrar que os países do terceiro mundo, após o chamado Consenso de Washington, motivado pela crise mexicana da década de oitenta, tiveram sua capacidade de endividamento monitorada. Também se deve ter em conta que a capacidade de endividar inexiste para países de baixa confiabilidade. Se um baixo endividamento fosse um parâmetro sempre positivo o Iran (dívida de 1,4% do PIB) estaria em ótima posição. Face ao cerco econômico instalado, o crédito com países do ocidente é praticamente inexistente e como consequência, seu endividamento é praticamente nulo.

Países do terceiro mundo com alto grau de endividamento como a Ucrânia, Mongólia e Moçambique normalmente estão em situação estrategicamente importante ou a situação simplesmente fugiu do controle. A Venezuela, país mais próximo em crise, está acima da média dos países do terceiro mundo, mas não teve condições de se endividar além de 45% do PIB (25% nos dados do FMI)[12].

Tabela 2: Dívida Externa de Países Selecionados

| Nome do país | Dívida Externa Bruta em % do PIB | Dívida Externa líquida em % do PIB |

| África do Sul | 52,0 | 37,1 |

| Angola | 31,6 | 16,7 |

| Argélia | 3,4 | N/D |

| Brasil | 27,0 | 8,4 |

| China | 14,0 | -12,5 |

| Colômbia | 41,3 | 25,2 |

| Egito, Rep. árabe | 35,9 | 20,1 |

| Equador | 39,3 | 36,7 |

| Etiópia | 33,2 | 29,4 |

| Haiti | 26,2 | -2,3 |

| Índia | 19,8 | 3,9 |

| Indonésia | 36,0 | 22,8 |

| Irã, Rep islâmica. | 1,4 | 1,4 |

| Líbano | 141,7 | 34,1 |

| México | 40,5 | 24,9 |

| Moçambique | 100,8 | 70,8 |

| Mongólia | 285,5 | 256,3 |

| Paquistão | 26,3 | 20,5 |

| Paraguai | 57,0 | 21,3 |

| Peru | 33,6 | 2,1 |

| Rússia | 32,0 | 3,9 |

| Turquia | 54,1 | 41,3 |

| Ucrânia | 98,4 | 82,0 |

| Venezuela | 45,0 | N/D |

| Média | 57 | 37 |

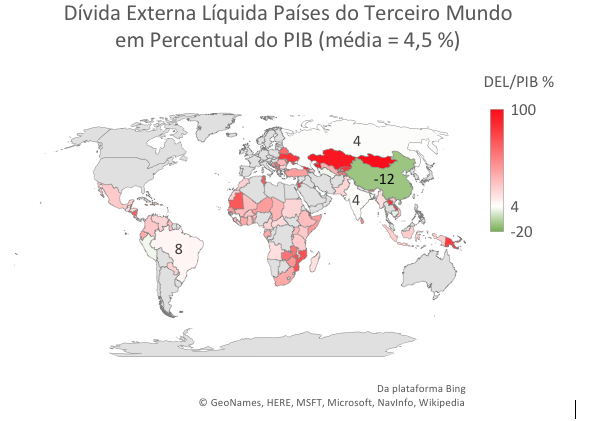

6.2 Dívida Externa Líquida

Também é interessante mostrar os dados da dívida externa líquida (dívida bruta – reservas internacionais) em função do PIB para os países do terceiro mundo (Figura 5). Os principais dados estão também na Tabela 2.

Figura 5: Dívida externa líquida de países do terceiro mundo, mostrando uma nítida divisão entre a China e os demais países; Rússia e Índia estão na média, os outros estão abaixo.

Quanto à dívida líquida, até pouco tempo motivo de orgulho nacional, o Brasil apresenta um valor de 8% do PIB. Em comparação com os BRICS, a China, com “dívida líquida negativa” de 12% do PIB é a que se apresenta em melhor situação, seguida de Rússia e Índia, com a dívida líquida de apenas 4% do PIB. Só a África do Sul está em pior situação com uma dívida líquida de 37% do PIB.

Deve ser lembrado que os BRICS representam 71% do total do PIB dos países listados no Anexo 1, sendo que o Brasil ocupa 8% nesse total e a China 46%. O que vemos nesse conjunto é que os países se dividem entre a China que acumula crédito externo e os outros países que são devedores. Rússia e Índia, com cerca de 4% do PIB em dívida líquida estão na média.

Na média ponderada da dívida que é a que deve interessar, o Brasil apresenta uma dívida externa líquida quase o dobro da média (4,5% do PIB) dos demais países da lista[13]. Ou seja, se a dívida externa não é a maior preocupação do Brasil na presente crise, tão pouco ele está em posição muito confortável em relação ao conjunto dos países do terceiro mundo. No próximo item será mostrado que a situação do Brasil em relação à dependência do capital externo é um destaque negativo que precisa ser corrigido. Esta dependência é mais bem mostrada pelo passivo na Posição Internacional de Investimentos.

7. Dívida Externa Incluindo Países Desenvolvidos

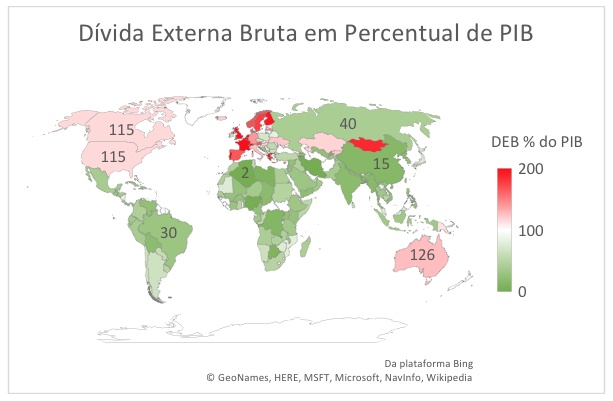

A comparação do Brasil com países do Terceiro Mundo é a mais apropriada para avaliar a situação do país. Vale a pena, no entanto, examinar os dados mais abrangentes do FMI (IMF 2019) que fornecem uma lista quase completa dos parâmetros necessários (dívida bruta, reservas e PIB) para os vários países. Foram usados os dados para 2017 para a grande maioria dos países, sendo que, para alguns poucos, foram usados dados de 2016 ou 2015. A Figura 6 mostra os resultados dessas comparações em uma escala também modificada[14].

Figura 6: Dados do FMI para a dívida bruta em percentual do PIB, incluindo países da OCDE e alguns outros.

O valor 100, percentual do PIB comprometido com a dívida bruta, tomado como referência na Figura 6, praticamente coincide com o endividamento médio dos países (total da dívida / total do PIB) que representa a média ponderada dos coeficientes tomando o PIB como peso. Esse valor médio é 104% para os 160 países estudados.

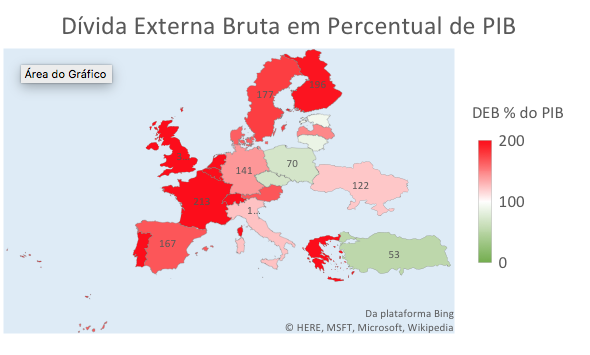

Pode ser observado na Figura 6, que os valores europeus estão acima da média. Eles aparecem destacados na Figura 7, onde se vê que os valores desse indicador são notoriamente altos na Europa Ocidental.

Figura 7: Destaque dos dados da dívida externa mostrados na figura anterior para países europeus, assinalando onde estão concentradas as dívidas mais significativas.

Pode-se ver, na Tabela 3, que a dívida externa, na atualidade, é um problema que enfrentam principalmente as economias centrais: Grécia (226% do PIB) e Portugal (216%), países da OCDE não propriamente ricos, têm dívidas brutas que excedem 200% do PIB e tiveram problemas com isto. Já países como Suíça (269%), França (213%), Bélgica (265%), Reino Unido (313%) e Países Baixos (522%), que estão entre os ricos, superam também esse limite sem apresentarem problemas imediatos de liquidez. Pequenos países como Luxemburgo superam os mil % de dívida bruta. Países cujos bancos recolhem depósitos de outros países apresentam, frequentemente, índices muito altos de dívida externa / PIB. Isto é válido para Reino Unido, Suíça e pequenos países que funcionam como paraísos fiscais.

A comparação com a dívida externa líquida que também poderia ser interessante fica prejudicada pela falta de dados referentes às reservas.

Tabela 3: Dívida Externa Bruta em % do PIB para as 50 maiores economias no mundo (dados do FMI)

| País | DEB % PIB | País | DEB %PIB | ||

| Estados Unidos | 115 | Tailândia | 33 | ||

| China | 15 | Noruega | 169 | ||

| Japão | 74 | Áustria | 167 | ||

| Alemanha | 141 | Em. Árabes Unidos | 59 | ||

| França | 213 | Filipinas | 25 | ||

| Reino Unido | 313 | Nigéria | 3 | ||

| Índia | 18 | Hong Kong, China | 35 | ||

| Brasil | 30 | Israel | 26 | ||

| Itália | 124 | África do Sul | 48 | ||

| Canadá | 115 | Dinamarca | 163 | ||

| Rússia | 40 | Paquistão | 36 | ||

| Coreia, Rep. | 27 | Cingapura | 453 | ||

| Espanha | 167 | Malásia | 75 | ||

| Austrália | 126 | Colômbia | 43 | ||

| México | 38 | Chile | 66 | ||

| Indonésia | 34 | Irlanda | 64 | ||

| Peru | 53 | Bangladesh | 12 | ||

| Países Baixos | 522 | Finlândia | 196 | ||

| Arábia Saudita | 31 | Egito | 41 | ||

| Suíça | 269 | Portugal | 216 | ||

| Argentina | 66 | Vietnã | 26 | ||

| Suécia | 177 | Venezuela | 23 | ||

| Polônia | 70 | Romênia | 55 | ||

| Bélgica | 265 | Grécia | 228 | ||

| Irã | 2 | Peru | 38 | ||

No próximo número da E&E, será abordado o montante total de nosso passivo externo, atualmente na casa de 1,5 TRILHÕES DE DÓLARES e que segue crescendo.

8. Conclusões

A dívida externa deve voltar à agenda nacional de preocupações. Não se trata, porém, da dívida bancária que é negativa (superada pelas reservas) e cuja limitação decorre simplesmente da falta de crédito brasileiro.

Depois do “Consenso de Washington” o Brasil e os demais países do terceiro mundo não tem mais cartão de crédito, só de débito. Seus cidadãos “negativados” já conhecem essa prática.

O que nos preocupa agora são as aplicações e reaplicações de capital externo de “não residentes” que o FMI determinou que fosse incluído em nossa dívida externa e que passaram a ser de nossa responsabilidade coletiva. Dívida externa que cresce na medida em que entra o capital externo para adquirir bens reais ou simplesmente quando os lucros aqui obtidos são reaplicados.

9. Bibliografia

Banco Central do Brasil . “Notas para a Impresnsa – Setor Externo.” Histórico de estatísticas. BCB. Março de 2019. https://www.bcb.gov.br/ftp/notaecon/ni201903sep.zip (acesso em abril de 2019).

Banco Mundial. “World Development Indicators.” datatopics.worldbank. World Bank. 2018. http://datatopics.worldbank.org/world-development-indicators/ (acesso em 2019).

IMF . BPM6- Balance of Payments and International Investment Position Manual – Sixth Edition. Washington DC, USA: International Monetary Fund, 2009.

IMF. “IMF Data.” International Monetary Fund. 2019. http://data.imf.org (acesso em may de 2019).

Anexo 1: Tabela da Dívida Externa Bruta (DEB) e Líquida por País (DEL), Dados WDI – Banco Mundial

| Código do País | Nome do país | DEL % PIB | DEL % PIB |

| AFG | Afeganistão | 12,1 | N/D |

| ZAF | África do Sul | 52,0 | 37,1 |

| ALB | Albânia | 69,4 | 42,0 |

| AGO | Angola | 31,6 | 16,7 |

| DZA | Argélia | 3,4 | N/D |

| ARM | Armênia | 85,9 | 66,8 |

| AZE | Azerbaijão | 39,1 | 22,0 |

| BGD | Bangladesh | 18,1 | 5,3 |

| BLR | Belarus | 75,6 | 61,6 |

| BLZ | Belize | 82,9 | 63,7 |

| BEN | Benin | 31,3 | 31,6 |

| BOL | Bolívia | 35,7 | N/D |

| BIH | Bósnia e Herzegovina | 79,8 | 44,6 |

| BWA | Botswana | 10,2 | N/D |

| BRA | Brasil | 27,0 | 8,4 |

| BGR | Bulgária | 70,6 | 20,4 |

| BFA | Burkina Faso | 25,0 | 26,2 |

| BDI | Burundi | 17,7 | 16,3 |

| BTN | Butão | 113,3 | 61,7 |

| CPV | Cabo verde | 104,4 | 67,1 |

| CMR | Camarões | 30,3 | 21,0 |

| KHM | Camboja | 57,2 | 0,6 |

| KAZ | Cazaquistão | 118,4 | 94,3 |

| TCD | Chad | 31,9 | 32,1 |

| CHN | China | 14,0 | -12,5 |

| COL | Colômbia | 41,3 | 25,2 |

| COM | Comores | 25,3 | N/D |

| COG | Congo, Rep. | 56,1 | 51,9 |

| COD | Congo, Rep. dem. | 14,0 | 12,0 |

| CRI | Costa Rica | 47,5 | 34,0 |

| CIV | Cote d’ Ivoire | 34,4 | 37,1 |

| DJI | Djibouti | 112,5 | 82,1 |

| DMA | Dominica | 54,8 | 17,2 |

| EGY | Egito, Rep. árabe | 35,9 | 20,1 |

| SLV | El Salvador | 71,5 | 56,2 |

| ECU | Equador | 39,3 | 36,7 |

| ETH | Etiópia | 33,2 | 29,4 |

| FJI | Fiji | 18,7 | N/D |

| PHL | Filipinas | 19,4 | N/D |

| GAB | Gabão | 45,1 | 37,0 |

| GMB | Gâmbia, a | 65,9 | 32,9 |

| GHA | Gana | 48,1 | 26,7 |

| GEO | Geórgia | 109,8 | 89,1 |

| GRD | Granada | 49,2 | 32,5 |

| GTM | Guatemala | 31,0 | 15,1 |

| GUY | Guiana | 43,5 | 28,1 |

| GIN | Guiné | 14,3 | 5,2 |

| GNB | Guiné-Bissau | 24,3 | 24,3 |

| HTI | Haiti | 26,2 | -2,3 |

| HND | Honduras | 40,6 | 18,6 |

| SLB | Ilhas Salomão | 28,6 | N/D |

| IND | Índia | 19,8 | 3,9 |

| IDN | Indonésia | 36,0 | 22,8 |

| IRN | Irã, Rep islâmica. | 1,4 | 1,4 |

| JAM | Jamaica | 103,2 | 76,6 |

| JOR | Jordânia | 75,3 | 75,3 |

| XKX | Kosovo | 33,3 | 32,8 |

| LAO | Lao PDR | 90,8 | 82,9 |

| LSO | Lesoto | 31,6 | N/D |

| LBN | Líbano | 141,7 | 34,1 |

| LBR | Libéria | 61,3 | 22,2 |

| MKD | Macedónia do Norte | 78,9 | 53,2 |

| MDG | Madagascar | 30,3 | 15,9 |

| MWI | Malawi | 35,1 | 22,6 |

| MDV | Maldivas | 32,2 | 17,4 |

| MLI | Mali | 29,3 | 29,2 |

| MAR | Marrocos | 46,5 | 22,0 |

| MUS | Maurícia | 77,6 | 33,5 |

| MRT | Mauritânia | 85,2 | 67,9 |

| MEX | México | 40,5 | 24,9 |

| MOZ | Moçambique | 100,8 | 70,6 |

| MDA | Moldávia | 80,7 | 48,0 |

| MNG | Mongólia | 285,5 | 256,3 |

| MNE | Montenegro | 64,4 | 41,7 |

| MMR | Myanmar | 24,5 | 16,7 |

| NPL | Nepal | 20,1 | N/D |

| NIC | Nicarágua | 85,3 | 64,8 |

| NER | Níger | 41,8 | 41,8 |

| NGA | Nigéria | 11,0 | N/D |

| PNG | Papua-Nova Guiné | 85,6 | 79,2 |

| PAK | Paquistão | 26,3 | 20,5 |

| PRY | Paraguai | 57,0 | 21,3 |

| PER | Peru | 33,6 | 2,1 |

| KEN | Quênia | 35,7 | 24,3 |

| CAF | República Centro-Africana | 37,4 | 18,8 |

| KGZ | República do Quirguistão | 111,2 | 81,5 |

| DOM | República Dominicana | 41,1 | 31,6 |

| ROU | Romênia | 53,1 | 31,5 |

| RWA | Ruanda | 37,4 | 27,4 |

| RUS | Rússia | 32,0 | 3,9 |

| WSM | Samoa | 53,5 | 38,3 |

| LCA | Santa Lúcia | 39,0 | 18,6 |

| STP | São Tomé e Príncipe | 66,6 | 51,4 |

| VCT | São Vicente e Granadinas | 42,7 | 18,6 |

| SEN | Senegal | 56,2 | 43,3 |

| SLE | Serra Leoa | 47,3 | 32,2 |

| SRB | Sérvia e Montenegro | 89,6 | 58,7 |

| SOM | Somália | 40,3 | 42,1 |

| LKA | Sri Lanka | 59,1 | 49,6 |

| SWZ | Suazilândia | 14,7 | N/D |

| SDN | Sudão | 20,3 | 20,1 |

| THA | Tailândia | 29,8 | N/D |

| TJK | Tajiquistão | 71,3 | 55,7 |

| TZA | Tanzânia | 35,4 | 23,7 |

| TLS | Timor-Leste | 1,9 | N/D |

| TGO | Togo | 32,8 | 33,1 |

| TON | Tonga | 39,1 | -6,7 |

| TUN | Tunísia | 82,8 | 67,2 |

| TKM | Turquemenistão | 1,9 | 2,1 |

| TUR | Turquia | 54,1 | 41,3 |

| UKR | Ucrânia | 98,4 | 82,0 |

| UGA | Uganda | 44,3 | 29,4 |

| UZB | Uzbequistão | 35,0 | 34,3 |

| VUT | Vanuatu | 46,0 | N/D |

| VNM | Vietnã | 48,8 | 25,8 |

| ZMB | Zâmbia | 65,2 | 56,9 |

| ZWE | Zimbábue | 59,1 | 45,0 |

N/D – Não Disponível

[1] Edições de fevereiro e março de 2019, da “Nota para a Imprensa”, Estatísticas do Setor Externo do Banco Central do Brasil.

[2] Nesse artigo, ”Nota” se refere ã Nota ã Imprensa de março de 2019 sobre o setor externo do Banco Central do Brasil.

[3] A Nota apresenta sempre os dados relativos ao mês anterior ao da publicação.

[4] Na verdade, os dados sempre estiveram disponíveis nas planilhas anexas; mas, entre o texto das notas para a imprensa e o conteúdo das tabelas anexas, havia o biombo agora rompido.

[5] Banco Central do Brasil

[6] Extrato da Tabela 19 na Nota original do Banco Central

[7] Diferenças de 1% podem resultar da aproximação adotada.

[8] Ao se incorporar esse rendimento, obtidos em reais ã dívida externa cria-se uma aberração contábil; este procedimento alimenta o chamado “hiato fiscal” já que não há realmente entrada de dólares e a dívida externa cresce. Não existe, assim, a necessária contrapartida contábil ao acréscimo da dívida registrado.

[9] Os dois itens desapareceram das notas dos meses abril e maio.

[10] Não está esclarecida a razão de não constar a parte da dívida externa referente aos títulos de renda fixa em mão de não residentes. Como o BPM6 ainda está em fase de implantação em vários países, pode-se supor que está sendo aplicado um critério de homogeneização entre os países declarantes que indica adiar a divulgação desses dados. Ademais, existe certamente um problema de reavaliação dos dados passados com a nova metodologia.

[11] A média aritmética dos países é de 51%, mas isso não leva em conta o peso diferenciado dos grandes países.

[12] Países em crise institucional como a Venezuela costumam apresentar fortes oscilações no câmbio, com reflexos no valor do PIB, resultando em valores dispares entre as fontes e na mesma fonte ao longo dos anos. O fenômeno também aconteceu com o Brasil ao longo do período estudado.

[13] Na média aritmética dos países do terceiro mundo, o Brasil com 8% do PIB de dívida líquida está em situação mais favorável que a maioria dos países do terceiro mundo (37% do PIB). Esta média, no entanto, não leva em conta a importância relativa das economias envolvidas.

[14] A escala usada é de 0 a 200, nessa escala, os países com dívida igual ou superior a 200% são representados com a intensidade máxima da cor correspondente.